京东物流:年轻人的新故事

发布时间:2021-02-22 16:30

作者:子默

阅读量:17.7W

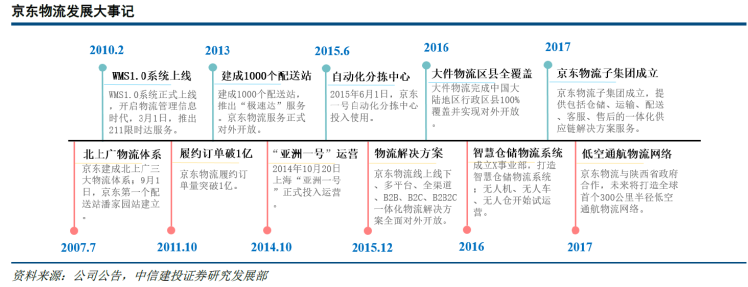

2020年,京东在港交所二次上市的招股说明书中,描述自己的“核心竞争力”时,主要写了三条:分开来说,意味着京东上的产品价格,在同类型的网站上,是具有竞争力的,这算是“价廉”;同时,京东是中国最大的自营商城,上面的产品保证了“行货”的品质,这算是“物美”。在有“物美价廉”作为支撑的情况下,如何优化购物及配送体验呢?京东的选择是,自建物流渠道,通过可控的物流网络的搭建,从运输到仓储,在每一个端到端的物流节点上,都做到“了如指掌”,以保证物流服务的高效与可靠。这也是为什么京东喊出了“以供应链为基础的技术与服务企业”的转型口号,对于现在的京东来说,物流的重要程度,已经远远大于京东商城本身。即便是已经独立上市的京东健康,还是改名为京东数科的京东金融,在线下的连接点,仍旧是物流。2007年8月28日,京东在北京召开了一场新闻发布会,这是京东历史上唯一一次专门为宣布融资消息而召开的发布会。在过去十个月的时间里,京东的刘强东与今日资本的徐新,就京东的A轮融资进行谈判与分配,谈判的结果是今日资本以独家投资人的身份,投资京东的A轮融资1000万美元。此时的京东,员工总数区区不过50多人,日均订单约3000单,在过去一年的销售额不过6000万元。但是,在关于融资金额的沟通中,刘强东说,他要250万美金,想做“中国第一、世界前五”的零售商。徐新则回应道:“你只融250万美金,那我就不投;但是你要1000万美金,我就投。”今日资本当时对京东的估值,在2014年京东在纳斯达克上市前一天,由已经是京东投资部门负责人的常斌在发给准备敲钟的刘强东一封邮件中透露:1.5亿美元。在京东A轮融资过程中,对今日资本而言,真正有吸引力的,有两个非常重要的原因:一、在没有任何推广的情况下,京东每月的自然增长超过10%,这一数据说明京东在某个环节打动了消费者,也证明京东的方向是对的;二、当时的电商购物体验不好,许多消费者都在抱怨配送问题,京东看到了这个用户痛点,决定要自建物流。获得融资后,京东多媒体更名为京东商城,更名后不久,京东启动了自建物流体系的工作。京东最先在北京、上海、广州兴建三大物流体系,总物流面积超过5万平方米。与京东物流伴生的,是在北京、上海、广州三地启用移动POS上门刷卡服务,作为开创中国电子商务的支付模式先河的方式之一,这成为了京东金融发展的根基。刘强东坚持自建物流的出发点,是建立在自身对中国物流行业的探索之上的,在他看来,“中国没有UPS、FedEx”、“物流成本高企”、“服务品质较低”这三个因素,将是京东自建物流解决问题的方向,尤其是降成本与高品质的物流体验服务。作为今日资本投资要求的一部分,刘强东接受徐新对于管理人员培养的建议:在优秀人才方面,京东在徐新的牵线搭桥下,先后引入了副总裁严晓青、COO徐雷、CFO陈生强、CTO李大学,这几个空降即担任核心管理层角色的大佬,成为了日后京东打天下的重要角色。同年,京东迎来了第一届的两名管培生,一个是张雱,京东数科大股东宿迁聚合的法人,并通过宿迁聚合间接持有京东数科9.2%的股份,并一度在京东担任高达427家公司的法定代表人;另一名,则是庄佳。2008年,京东迎来了第二届的6名管培生,其中之一就是现京东物流CEO,曾经京东最年轻的副总裁、京东集团最年轻的首席人力资源官余睿。可以说,2007年是京东起死回生的一年,在今日资本投资之前,京东曾经获得一家国内民营企业的投资,金额是500万,但在给了100万元之后,由于京东一直在亏钱,就萌生了撤资的想法。在确认风险后,今日资本给京东了200万元的过桥贷款,其中100万元还给那家企业,100万元则用于发工资——也就是说,今日资本的1000万美元未到来之前,京东已经捉襟见肘,连工资都快发不出去了。在今日资本的投资下,京东获得了极大的补给。后来,在力排众议的情况下,京东确认了“自建物流”战略。但是,真正将京东物流发展起来的,是源源不断的融资,与持续加码的下注。京东物流的核心没变,刘强东的诉求也没变,即打造“用户体验”的护城河,刘强东选择了最为简单有效的办法:烧钱。2009年1月,京东获得B轮2100万美元的融资,借助这笔融资,京东在天津、苏州、杭州、南京、深圳、宁波、无锡、济南等23座重点城市建立了城市配送站,提供物流配送、货到付款、移动POS 刷卡、上门取换件等服务。此外,京、沪、粤三地仓储中心也已扩容至8万平方米,仓储吞吐量全面提升。2010年4月,京东推出“211限时达”配送服务,即当日上午11:00前提交的现货订单,当日送达;当日23:00前提交的现货订单,次日15:00前送达。

5月15日,京东启用占地200亩的“华东物流仓储中心”,这是京东迄今为止最大的仓储中心,承担了一半销售额的物流配送,也是公司将融到的2100万美元的70%投放到物流建设的结果。2011年,京东获得由DST、老虎基金、红杉资本、高瓴资本等风投的联合投资,融资金额达15亿美元。获得融资后,刘强东继续加注物流基础设施,也就是“亚洲一号”的建设,这时候京东的重心是建大型仓库和配送站,通过“亚洲一号”,京东标准化的物流服务体系得以真正的建立和实施。

2012年、2013年,京东先后获得了D轮4亿美元、E轮7亿美元的融资。这两年,京东在物流上的投入分别是30.61亿元、41亿元,一年比一年大手笔。在2019年之前,京东物流一直处于长期亏损之中。根据公开资料,2009到2016年,京东累计亏损高达100多亿元,其中绝大多数是京东物流贡献的。2014年之后,京东再没有公布过物流建设的投入,但是在港交所二次上市的招股说明书中,披露了京东物流的收入情况。

2017年4月,京东宣布京东物流业务独立运营,开始向京东自营之外的服务商提供物流平台服务。2018年获得创物流领域融资纪录的25亿美元融资,并开始在快递、快运、大件、冷链等方面持续发力,并在个人快递、快运业务上与通达系、顺丰等公司直接竞争。但是,整个2018年,京东物流累计亏损仍达28亿元。持续的大规模融资、持续的大面积投资,和不断扩大的亏损,使得京东物流开启了新的变革。

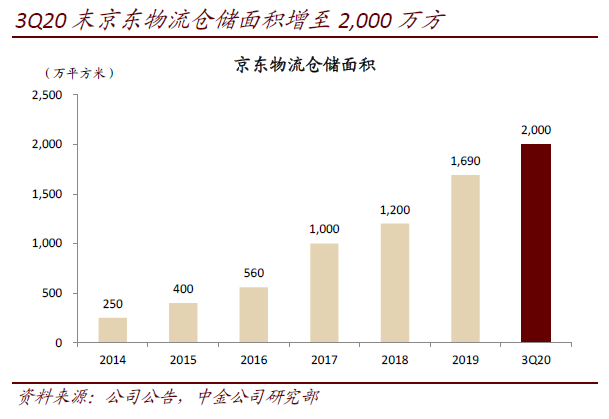

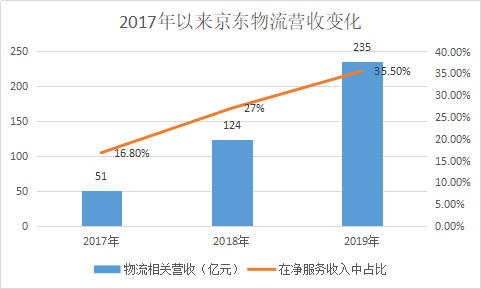

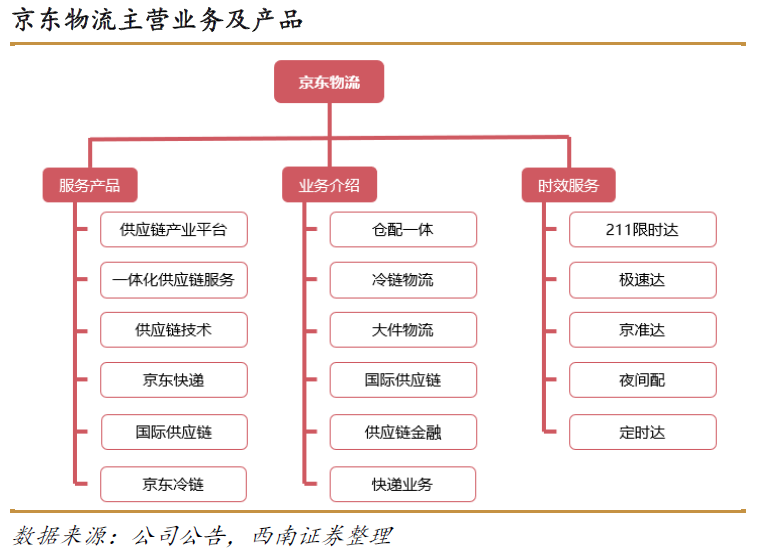

从图中可以直观的看到,京东物流在时效性、专业性方面,已然成型。在拥有中小件、大件、冷链、B2B、跨境和众包等六大物流网络中,发布了涵盖供应链、快递、冷链、快运、跨境、云仓在内的六大产品体系,从这个角度看,京东是有能力为不同消费需求、消费场景提供全方位、一体化的物流解决方案。除了不断的融资、兴建仓库、搭建物流路线和布局营业网点之外,京东还通过收购,来补足自身的短板。

2016年04月15日,京东对外宣布,将与众包物流平台“达达”合并,合并后京东集团将拥有新公司 47% 的股份并成为单一最大股东。截止到合并时,达达覆盖全国37个主要城市,拥有130万注册众包配送员,日均配送超百万;京东到家业务扩展至13个城市,使用用户超300万。京东对达达的并购,主要原因就在于外卖和物流业务。此前京东众包和达达配送恰好是竞争对手,而对兼职配送员的驱动和管理则是达达的优势和技术核心所在。近三年来,同城即时配送垂直领域的交易规模增长率在30%-40%之间,正处于高速发展期,基于外卖模式下的“同城配送”的模式,是解决物流“最后一公里”中“小时达”的痛点。新零售需要最后一公里的配送服务支持,店配一体化才能服务好客户。通过与线下商超、零售店和便利店等多种业态、以及在超市生鲜领域的“新零售”,将使得同城配送的效率更高、速度更快,同时,在“宅经济”之下,基于生鲜、便利店、商超及餐饮等小型化、社区化的零售业态与移动互联网相结合的探索,也支撑了达达的市值。规模化与低成本的基础物流,在京东的此次合并中,得到体现,即“京东到家”的即时零售平台和“达达”的开放配送平台,通过合并后,形成了取长补短的均衡。2020年8月14日,京东物流将以30亿收购中国专门从事限时速运服务企业跨越速运17%的股份。京东物流将获得跨越主打产品如当日达、次日达、隔日达服务,也包括同城当日、同城次日、陆运件,及生鲜速运等限时服务,这些刚好是京东物流所缺少的。首先,跨越的业务重点在于航空运力、干线网络,拥有11架货运包机,1.7万台运输车辆的资源。与京东本地配送、电商渠道的主要业务重叠少、互补性极强。其次,与跨越的合作,将在航空干线运力上,对京东物流进行补全。同时,使京东获得跨越与企业级客户建立起来的合作渠道,对于京东物流To C的强属性来说,这种触达渠道通过收购来获得,是成本最低的方式。第三,跨越在To B市场中多年积累的渠道资源、区域优势,以及建立起来的品牌声誉、销售渠道以及企业级服务队伍,对京东进军企业端To B市场来说,是极为重要的优势资源。第四,通过收购,京东在电商的To C,及企业端To B市场,对快递一哥顺丰而言,是个不小的冲击。这也是市场传出京东物流要上市的消息后,在资本市场引发不小热潮的原因之一。从本次收购看,京东物流摆脱To C的单一形象,已经走在了“四通一达”的前面,虽然没有上市,但是实质性的反超已经出现,未来在与顺丰的竞争中,会获得不错的站位。2020年12月8日,京东物流旗下的众邮快递将更名为京喜快递,并纳入新成立的京喜事业群,这是京东主攻下沉市场的京喜构建社区团购的闭环生态的重要一步。去年的最后一天,京东物流老人王振辉离任,一个“更老”的人余睿接替王振辉出任京东物流CEO,京东对此人事调整说到:“希望余睿先生带领京东物流持续提升客户体验,继续推动社会化物流成本的下降和行业的健康发展。”等待余睿的,将是持续提升“用户体验”,持续降低“物流成本”,并持续向下沉市场发展。十几年过去了,京东做物流的理念,还是和刘强东当初的决定一样。但问题是,这个“管培生”能带好京东物流么? 在刚过去的2020年,中国快递行业真枪、真刀的白热战一直没听过。先是有OPPO及拼多多背景的极兔快递、与刘强东钦点命名的众邮入局,后有丰网在局部地区结而成网,并扩大到全国区域。随后京东以服务不行、合同到期封杀申通,而申通后面的金主阿里则增持圆通、申通及韵达,将三通一达收为囊中之物。近期资本市场传言,中通准备在港交所二次上市,京东物流已挑选了两家美国的银行作为承销行,拟在港交所上市。阿里的菜鸟,走的是整合之路,将市场上的快递公司整合到菜鸟的网络中,然后将资源分配给这些快递公司,这是前期电子商务发展的使然。自建物流为了与阿里有差异化竞争,虽然在京东商城上,商家也可以选择不同的快递公司发货,但是在官方或者自营,基本上都是京东物流。2017年京东物流开放,针对个人开启揽件收件业务,同时通过并购达达进入同城配送的“一小时达”市场,与阿里的蜂鸟配送、美团的美团专送竞争。通过收购跨越,进一步拉开与三通一达的差距,同时也缩小与顺丰的差距,极力摆脱京东商城专属快递的影子,成为顺丰一样在To C或者To B都有竞争力的快递企业。而成立众邮,并改为惊喜快递后,将与惊喜一道,在下沉市场、生鲜市场及社区团购中竞争,面对极兔、丰网的低价搅局,也算是做好了防御。我们要明白,除了以上,存在于区域内的上百家快递企业、地方性的零担、整车物流公司以及各种同城货运的玩家一直虎视眈眈。于此之下,不难想象,快递行业的整合将进一步加剧。可以肯定的是,这个孵化于京东集团内部的巨无霸物流集团,不再是一个“管培生”,更像是“正规军”,上市也将是新的开始。本文系新眸原创,申请转载授权、商务合作请联系小新微信:lingshixiaoxin,添加好友请备注公司和职位。

| 苏ICP备2021005624号

| 苏ICP备2021005624号